2007年4月期決算のご報告

本日フリービットは、2007年4月期決算発表と、

SiLK VISION 2010(中期経営ビジョン)の発表を行い、

先ほどオフィスに戻ってまいりました。

発表資料は公開されていますが、投資家の皆さん、

関係各位の方々に少しでも少しでも早く、少しでも深く、

ビジョンとその進捗をご理解していただくのみならず、

「感じて」いただく為に当ブログでも直接ご説明を

させていただきます。

# SiLK VISION 2010 に関しては別エントリーで

# ご報告いたします。

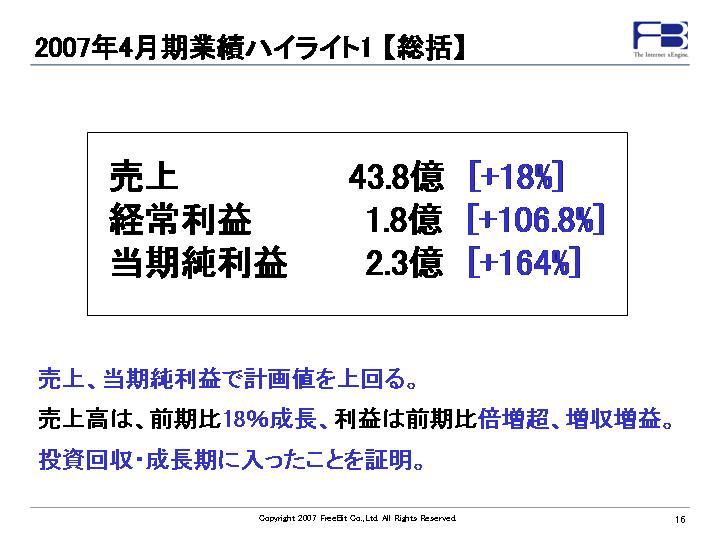

1.2007年4月期決算

売上 前期比 + 18%

経常利益 +106%

最終利益 +164%

を達成し、大変素晴らしい決算を迎えることが出来ました。

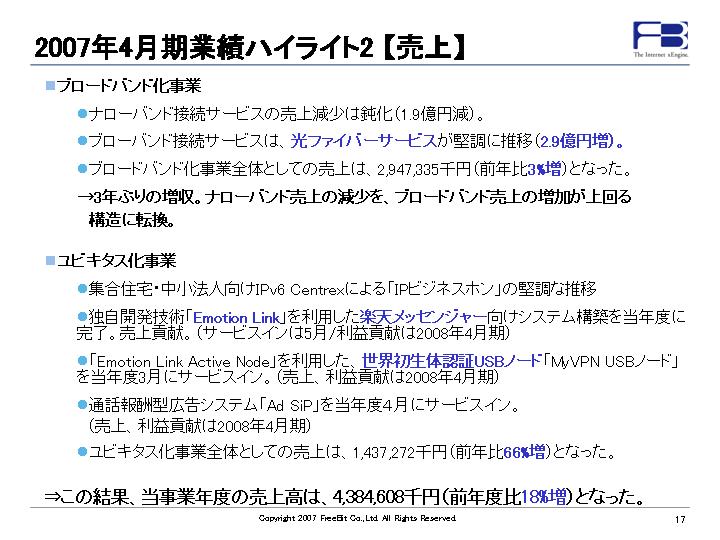

売上構成としましても、

ブロードバンド化事業 + 3% (約 29.5億円)

ユビキタス化事業 +66% (約 14.4億円)

となっており、ブロードバンド化事業の中のナローバンド接続

(ダイヤルアップ)の減少を、ブロードバンド接続(主にFTTH)の

増加が上回り、3期ぶりに増収基調に転換することが出来、

利益面でもしっかりと業績を下支えしてくれました。

今後の成長の主力である、ユビキタス化事業は

極めて堅調な成長を見せ前期比+66%となりました。

技術の先進性だけでなく、それら「未来の技術」を

しっかりとお客様にお届けし、ビジネスとして成立

させることが出来ていることの証明が出来たと

思っています。

IT業界は大変動きが激しい事に加え、今期に関しては

平行して上場プロジェクトに大きなリソースを割きましたが、

期初に設定した計画値を達成でき、約束を守る事が出来ました。

経常利益に関しましては、期初計画値と差が発生して

しまいましたが、原因は以下となっています。

・上場関連費用の増加

・特許関連費用の前倒しの計上

→先日リリースを行いましたが、前期で取得が完了

したものが出てきたために関連費用を前倒しで

計上されました。

・楽天メッセンジャープロジェクトへのリソース割り当て

楽天社と共同で強力に推進しているプロジェクトであり、

プロジェクトの大規模化によるリソースの優先配分の

経営判断を行い、以下のような理由で利益差異が発生しました。

以前の説明会でもご説明させていただきましたとおり、

弊社はコアコンポーネントAPIの利用によって継続課金

していくモデルであり、継続課金部分が高い粗利率と

なります。コアコンポーネントAPIをご利用いただくための

SI(システムインテグレーション)は継続部分と比較して

売上は大きくなりますが利益率は低くなります。

また、今回は単なる受託ではなく、楽天社共同ビジネスで

あるために、きわめて戦略的なリソースの配分を

行いました。

・高粗利商材のスタートの遅れ

上記のリソース優先配分の結果、粗利率の高い

MyVPN USBノード、AdSiPのサービス開始が、

期初計画と比較して約半年遅れてしまいました。

差異の額としては、前の二つで約1500万円、

後ろの二つで約3500万円となっています。

両商材における粗利率が、前期中に異なったことが

大きな要因となっておりますが、楽天メッセンジャーも

サービスインしておりますし、その他の商材もいい反応

をいただいているために以後構造的な影響を与える

事はないと考えております。

また、BtoCviaBという構造上、最終リリース日などは

パートナー様に依存する部分が大きい高い為に、

SiLK VISION 2010(中期経営計画)においては、この部分に

対しての対応も取り組んでいます。

理由がいかにあろうとも、差異が出てしまったことに対しては、

代表者としてしっかりと反省を行っております。

総括すると、2007年4月期決算には大変満足しております。

2.2007年4月末日時点での株式の状況

フリービットでは、3/20の上場時に既存株主に対するロックアップを

行っておりませんでした。当初主に個人投資家の皆様からご指摘も頂きましたが、

中長期的な視点での適正な株価形成を促す事が、最終的には株主の皆様の

メリットになるという強い意志の元、このような方針を断行いたしました。

このことも一因となって、過度に初値が暴騰することもなく、現在まで常に

公募価格を上回る状況で推移することが出来ていると思っています。

また、上場時に19.42%であったベンチャーキャピタルの保有比率は、

上場後1ヶ月程の間に1.63%まで減少していますことをご報告いたします。

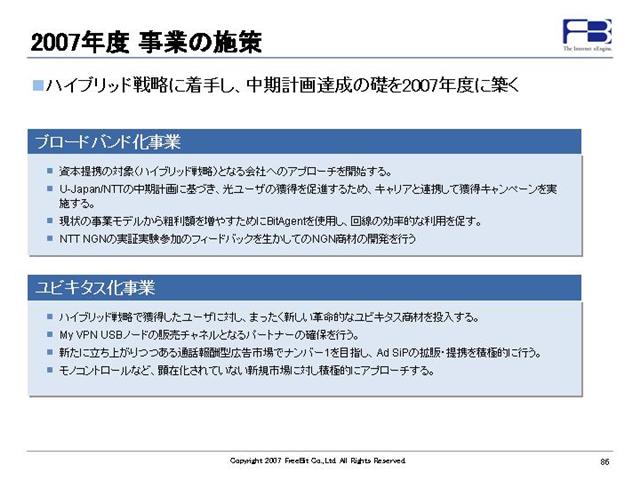

3.2008年4月期業績見通しと施策

売上高 50.1億(+14.1%)

経常利益 3.8億(+111%)

を予定しております。経常利益率は7.5%です。

主なポイントは、「ハイブリッド戦略」(後述)に着手して、

SiLK VISION 2010の最初の年としての礎を築くこととなります。

今期は、細部にしっかりとこだわって愚直に戦略を遂行してまいります。

また、前期と同様、継続課金という構造上利益は下期に向かって積みあがって

いきます。(売上としても、前上期は、楽天さん向けに大きなSIがありましたが、

今期はサービス売上に変化しています)

それに加え、上期はSiLK VISION 2010の実現に向けて、まだ

詳細は発表できませんが、様々な積極的かつ現実的な手を打って

います。その費用発生もあり、AdSiPやUSBノードがスタートしながらも、

利益計画としてはあえて前期比マイナスで設定されていることを、

予めご説明申し上げておきます。この点に関しては、積極的かつ

現実的に「攻めている」事を信じていただければ幸いです。

頑張ります!!