2010年4月期第1四半期決算説明会

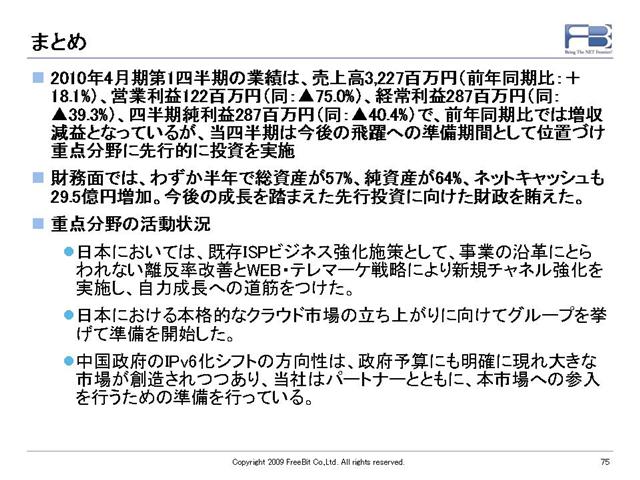

昨日、フリービットは2010年4月期第1四半期の決算を発表しました。

会場には、第1四半期にもかかわらず70名を超える機関投資家や、

メディアの方々にお越しいただきました。

内容の詳細は、すでに動画にて公開されておりますので、

是非ともこちらはご覧ください。

http://www.freebit.com/ir/movie/2009-09-07_FLV/index.html

このエントリーでは、簡単な補足を行わせていただきます。

[今回の決算のポイント]

1.新中期経営計画のSiLK VISION 2012の最初の年度として、

今期は今後約3倍の成長を実現するための投資の期間と

位置づけています。

投資とは 経営体制の構築(海外オペレーションを含む)、

教育体制の構築、新規事業の開発(国内)、新規事業の開発(海外)、

セールス体制の構築、新技術の開発 です。

フリービットは、創業以来「次の成長」の為に投資を 徹底して行う期間を、過去大きなものとしては一度、小さなものをあわせると 三度設定した経験があります。 最大のものは、2004年度でした。

2000年度 5億、2001年度 15億、2002年度 30億と驚異的な

成長を実現しましたが、これらは競争力が失われてくる事が

想定されていた「ナローバンド」の商材が主力でした。# 2003年度から2004年度の1年でナローバンド商材は売り上げで

# 8億円の減収となりました。「ブロードバンド」へのシフトと「次の商材開発」を同時に

行うために、・BitAgent(ブロードバンドのtraffic最適化システム)

・IPv6 SIP(現在のIPビジネスホンの基幹技術)

・Emotion Linkという3つのコアコンポーネントAPIの同時開発に着手し

開発に成功しました。この時期は、僕自身の決意を示すために、社長を辞して

会長として開発を指揮しました。その翌年から、ブロードバンドシフトだけでなく、

これらのAPIから生み出される新規商材が売上に寄与し、

現在の成長基調へとつながる道筋をつけることができました。

現在、フリービットは当時とは全く異なる事業規模であり、

健全な経営状態ですが、売上 300億円、利益 45億円が

大きな目標であることは正しく認識しています。

そのためには、日本市場だけでなく、海外で成長することが不可欠です。

そして、過去の経験から、先手を打って投資を行っております。

現在、クラウド系サービス2種類、新アドテクノロジー関係、

ServersMan関係各種、中国関係3種類のサービス立ち上げに

向けて、並行して取り組んでいます。

2.フリービットは継続課金ビジネスですので、会社の事業構造として

継続課金部分の「売り上げの伸び」を重要な指標としています。

フリービットの強みは、広告事業のような一時的な収入ではなく、

継続課金を積み上げていくビジネスモデルにあります。

既存ビジネス、新ビジネスでの成長、買収による事業取得など

すべて将来にわたって利益率を向上していける構造にあります。

# 例えばEmotion Linkのサーバー集約率は、4年間で約400倍に

# なっています。

買収の場合は、構造改革を行うために取得からしばらくは

利益が減る場合が多いですが、DTIの規模でも証明できたように、

構造改革後は、飛躍的に利益率が高まっていきます。

また、単なるコストダウンではなく、時間をかけて商材の

競争力の強化を行っていきます。

継続課金ビジネスにおいては、コスト部分はテクノロジーや

ボリュームによって将来圧縮が可能なので、成長期においては

「継続課金部分の売り上げ増加」が大変重要であることを

認識しています。

3.ISP関連の売り上げ減少は、競争力の無いサービスからの

移行の取り組みによるものです。

DTIの売り上げ減少は、すでにキャリア自身が投資を

止めることを宣言している旧TEPCO系サービスからの

ユーザー移行に関しての各種取り組みの影響です。

キャリアが継続的なサービス投資を行っており、

継続的なクオリティが保証されている、NTTや

KDDIのFTTHサービスへ積極的なユーザーの移行施策

を行っています。

その影響として、ARPUの低下、ユーザーの減少が発生し、

売り上げの減少が発生しましたが、この取り組みの成果

として、ユーザーの皆様が継続してご利用いただく事で、

継続課金の将来価値が増大します。

これらの取り組みは、年内にほぼ完了する見込みです。

4.第1四半期は、内部予算どおりの進捗です。

第1四半期予算は、外部には公開しておりませんが、

進捗は内部予算どおりに進捗しています。もともと、

先行投資を多く見込んでおりました。

発表会でお話いたしましたとおり、第2四半期以降に

関しては

・旧TEPCOユーザー移行によるお客様の回線開通時期による

インセンティブ収入の計上時期ズレ

・新規事業の立ち上がり角度

角度が低ければ、売上げは低いですがコストも先行コストも

低くなります。また、角度が高すぎるとコストが先行する場合が

想定されます。

上記の二つのリスクが存在していることを認識しており、率直に

説明会でもご説明申し上げましたが、第1四半期の段階では

予算どおりの推移をしています。

SiLK VISION 2012 実現に向けて、粛々と進んでまいります。