2008年4月期通期決算発表会

6月9日にフリービットでは、2008年4月期通期決算発表並びに、

事業戦略説明会を実施いたしました。

機関投資家、メディアの方々を中心に100名を越えるご参加を頂き、

過去最高の参加者となりました。雨の中本当にありがとう

ございました。

説明会の様子はすでに動画にて公開されていますが、

当ブログにて要点を直接ご説明させていただきます。

[説明会動画]

http://www.freebit.com/ir/movie/2008-06-09_FLV/index.html

以上三つのアジェンダで約60分間お話させていただきました。

新しい取り組みに関して「実感」していただくために、

最新技術のデモや、なかなか見えにくい通話報酬型システムの

実演などを行いました。

[2008年4月期通期業績]

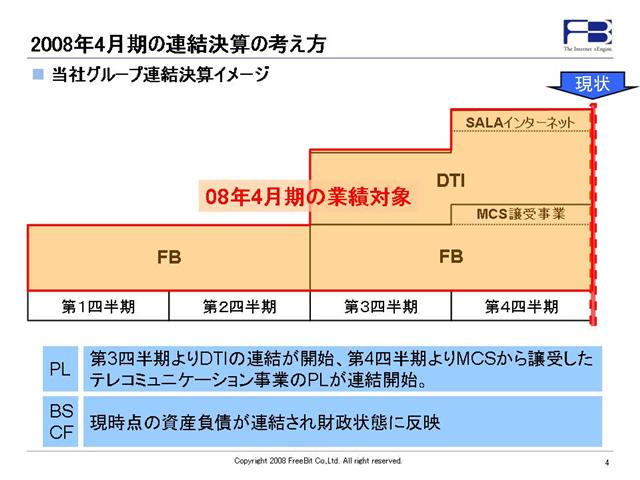

4Qから、株式会社中部より譲り受けた「Salaインターネット」や

キャリア向けSIPサービスも実績寄与をしています。

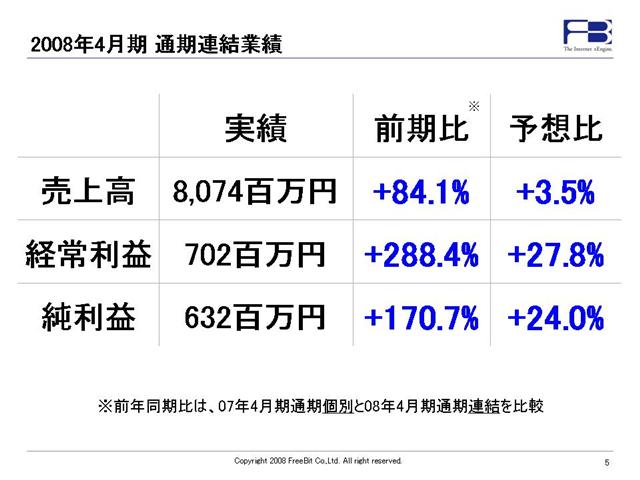

通期実績では、

売上高 80億7,400万円

経常利益 7億 200万円

純利益 6億3,200万円

売上げで

前期比 + 84.1%

予想比 + 3.5%

経常利益で

前期比 +288.4%

予想比 + 27.8%

を達成しました。

(前期は連結対象がないために、前期個別と当期の連結の比較)

適時開示規則の業績予想修正開示基準は

売上げ +/-10%

利益 +/-30%

であるために、上方修正は行っていませんが、非常にいい進捗を示す

ことが出来ました。

一株当たり純利益も、昨年末に発表した4500株の新株

予約権、ストックオプション分の希薄化を全て考慮後で、

12,058円となり 前年同期比 +105.2%、

予想比 +24.0%となりました。

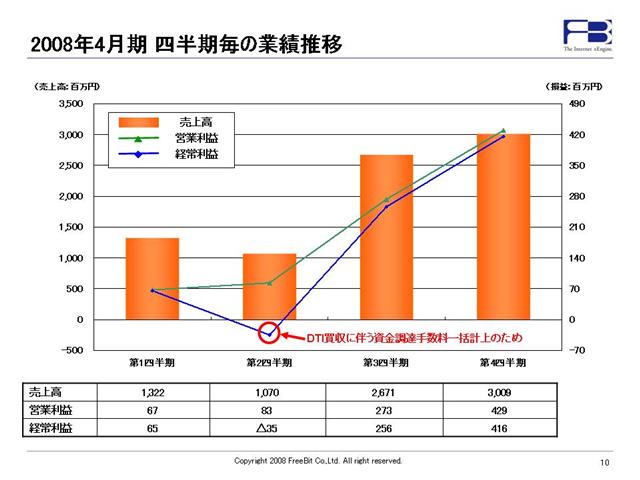

四半期ごとの推移も順調に進捗しています。2QにDTIの取得資金の

調達コスト約1.2億円の一括計上によって経常利益がマイナスに

なっていますが、通期ではそのマイナスをしっかりと補うことが出来ました。

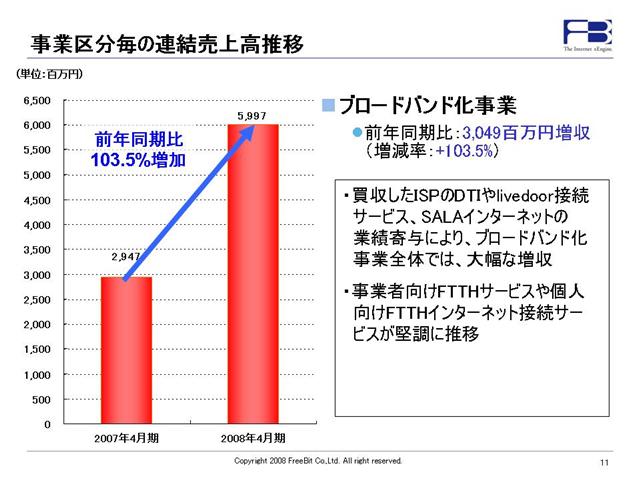

ブロードバンド化事業に関しましても、ハイブリッド戦略の進捗、

FTTHサービスの堅調な推移によって前年同期比+103.5%の

成長となっています。

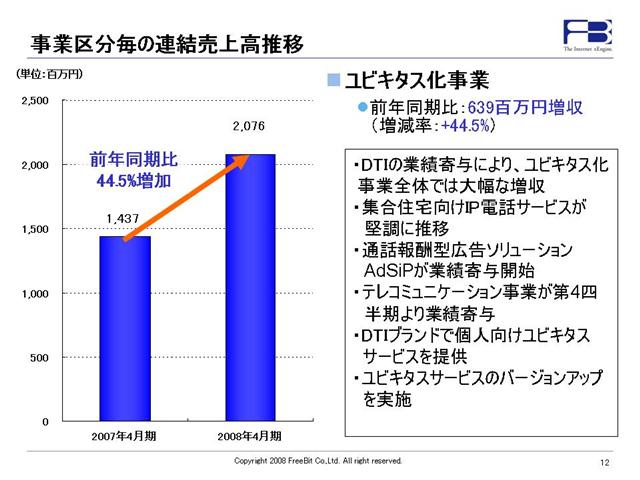

ユビキタス化事業に関しても前年同期比+44.5%

となり大幅な増収となっています。

当事業に関しましては、楽天メッセンジャーサービスの休止によって、

当案件のみで、前期比5億円弱の予想外の減収要因が

発生してしまいましたが、新たに11億円以上の新規売上げを創出し

大幅な成長を実現し、事業構造の強さを証明することが出来ました。

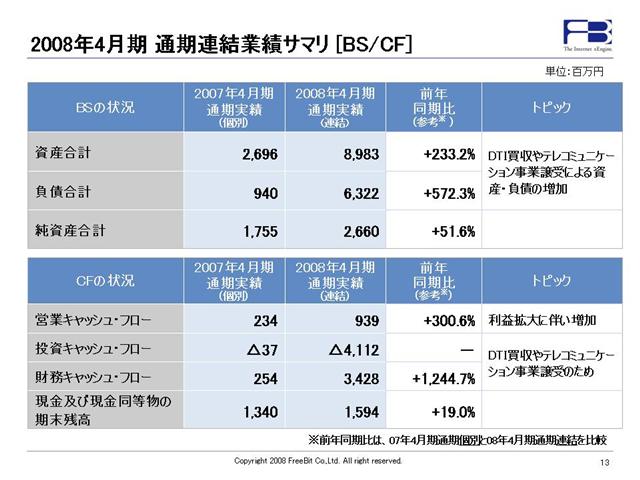

BS/CFに関しては、DTIの子会社化とMCS社からのテレコム事業

譲受による変化が殆どの要因となっています。

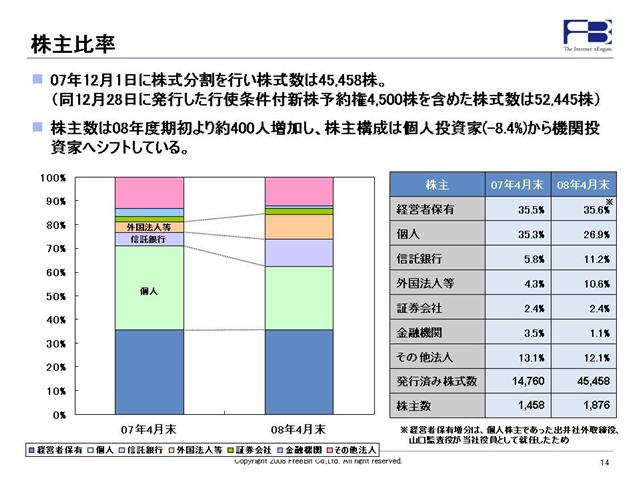

2008年4月末時点での株主構成も発表させていただきました。

株式の3分割を実施したこともあり、株主数は1年間で約400人増加しています。

また、株主が個人投資家から外国法人、信託銀行などの

機関投資家にシフトしていることがわかります。

東証一部上場の基準に向けて、引き続き株主数増加に対する

取組みが必要であることを認識しています。

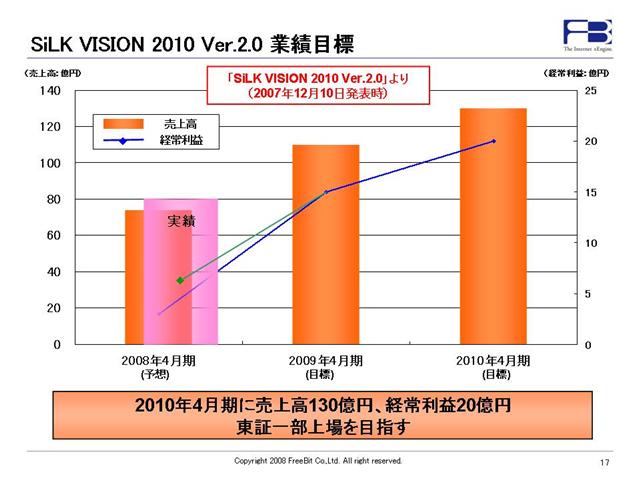

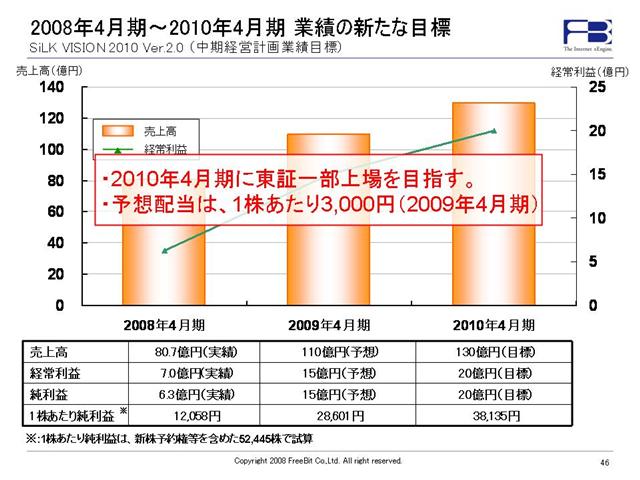

[SiLK VISION 2010 ver2.0進捗の状況]

続けて、SiLK VISION 2010 ver2.0の進捗状況の

ご報告です。

初年度の2008年4月期は、本年3月発表の予想を上回る

ことが出来順調に推移しています。

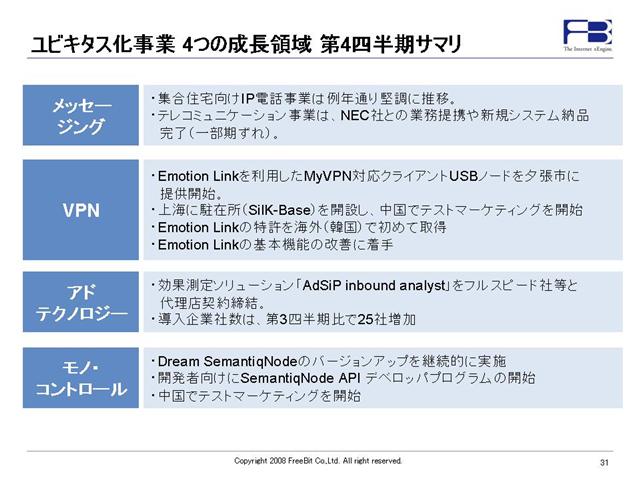

BtoBのユビキタス化事業の2008年4月期の進捗を表にまとめたのが

こちらのシートになります。

4つの成長領域において、

1.メッセージング領域

・IPビジネスホンの最大顧客である共立メンテナンス社との長期契約の締結

・楽天メッセンジャー事業(途中でサービス休止)

・MCS社からのキャリアグレードSIP事業の取得と事業統合

を行い、既存の個人・法人向けサービスから、キャリアグレードへの進化

2.VPN領域

・MyVPN USBノードの開発と各種パートナー構築

・MyVPN USBノードの医療分野、行政分野、政府実証実験への参加

・EmotionLinkの各種特許取得(韓国での国外特許を含む)

・中国でのマーケティング開始

と、新しい仕組みづくりに始まり、国際展開の準備

3.アドテクノロジー領域

・AdSiPの開発、効果測定用途のAdSiP inbound analyst 開発

・代理店、サービス事業者とのパートナーシップ締結。

1年間で58社締結(3Q比 +25社)

と、SIPを利用したアドテクノロジー領域における提携の拡大

4.モノコントロール領域

・Emotion Link WindowsMobile対応版の開発

・Dream HomeSecurity Styleのサービス化

・SemantiqNodeの開発とバージョンアップ、デベロッパプログラムの開始

・中国でのマーケティング開始

と、既存のPCから携帯電話まで領域を拡大し、さらに Gridコンピューティングに

マッシュアップ型技術を組み合わせたAPIの開発と公開、国際展開の準備

と、SiLK VISION 2010 ver.2.0に向かって下地固めから、最先端の技術開発まで、

しっかりと売り上げ・利益を積み上げながら、バランスよくかつ積極的に

進捗させることが出来ました。

4Qのユビキタス化事業の進捗は、メッセージング領域で、一部テレコミュニケーション

関連の納品が期ずれ(5月に納品済み)してしまいましたが、その他極めて順調に

推移をしております。

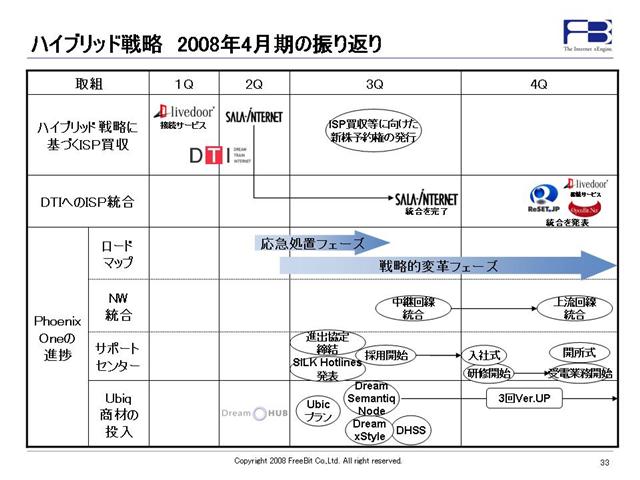

BtoCのハイブリッド戦略(ISPを買収して、コストダウンを行い、利益を創出しながら

ユビキタスユーザーを増加させる)も極めて順調に推移しました。

昨年6月のハイブリッド戦略の発表後、積極的に買収を行い半期で約40万人の

継続課金ユーザーを獲得しました。その後は、統合戦略のPhoenixOneを稼動させ、

応急処置フェーズ、戦略的変革フェーズを粛々と進めました。大きな動きとしては、

・中継回線の統合(27%コストダウン)、上流回線統合(35%コストダウン)の実現

・コールセンターの唐津移転(SiLK Hotlines)の実行(クオリティアップと、

月額2000万円超のコストダウン)

・ユビキタスプランの投入

を短期間に実行しました。そしていよいよ「成長と新生」にシフトするための

PhoenixOne ver2.0 へとシフトしていきます。

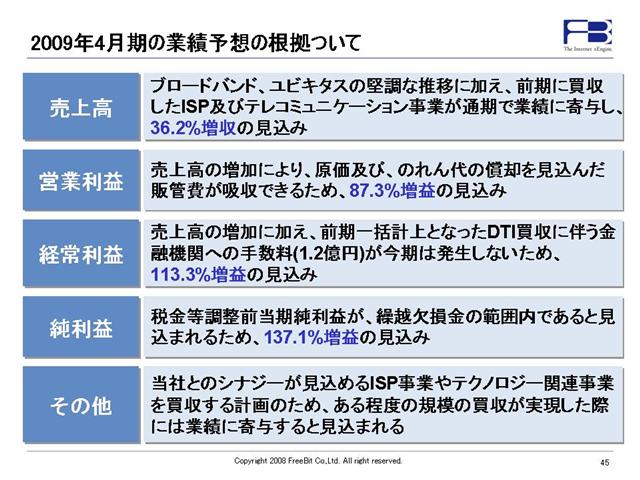

[2009年4月期業績見通しと施策]

2009年4月期の業績予想は、SiLK VISION 2010 ver.2.0での業績目標の

通り、連結で

売上高 110億円(+ 36.2%)

営業利益 16億円(+ 87.4%)

経常利益 15億円(+113.4%)

純利益 15億円(+137.2%)

一株当たり純利益 28,601円(+137.2%)

個別では、

売上高 60億円(+ 16.2%)

営業利益 6億円(+ 90.6%)

経常利益 5億円(+228.6%)

純利益 5億円(+307.3%)

を見込んでいます。この業績予想に向けて、粛々と努力をしてまいります。

算出の論拠としましては、

>売上高 110億円(+ 36.2%)

ブロードバンド、ユビキタス化事業の堅調な推移に加え、

2008年4月期に買収したISP群、テレコミュニケーション事業が

通期で業績寄与する。

>経常利益 15億円(+113.4%)

売上高の増加に加え、前期一括計上となった金融機関への

手数料(約1.2億)が当期では発生しないため。

>純利益 15億円(+137.2%)

税金等調整前当期純利益が、繰越欠損金の範囲内であると

見込まれるため。

その他としまして、今後も当社とのシナジーが見込まれるISP事業、

その他テクノロジー関連事業を積極的に買収する計画があるために、

これらが実現した際には業績に寄与する事が見込まれています。

フリービットは、長期的な視野に立った取組みを粛々と積み上げていく会社ですので、

長期的な視点での投資を行っていただける株主様を歓迎しており、

配当に対しての考えとしては、「出来るだけ早期に開始する」との姿勢を示してきました。

当期において業績が予定通り進捗した場合には、一株あたり3000円の配当を

開始させていただく予定です。配当性向は9%強となります。

フリービットは引き続き、先の成長に向けて積極的に投資を進めていく段階に

あります。この投資は未来の株主様の価値に対しての投資だと認識しておりますので、

バランスよく配当を行っていきたいと思っています。

SiLK VISION 2010 ver2.0 に向けて、長期的な視点に立って、今期もぶれずに

粛々と事業運営を行ってまいります!

(2009年4月期の取組みに関しては後日ご説明を行いたいと思います)