第一四半期財務・業績の概況および通期予測発表 その1

本日、フリービットでは、2008年4月期第一四半期の業績発表とDTI業績を反映させた

連結の通期予測を発表いたしました。

本日の発表の内容に関してご説明させていただきますが、株主の皆さんの関心が

高いと思われる、連結の通期予測と来年以降の見通しに関してのサマリーを

最初にご説明をさせていただきます。

1.連結通期予測の公表に関して

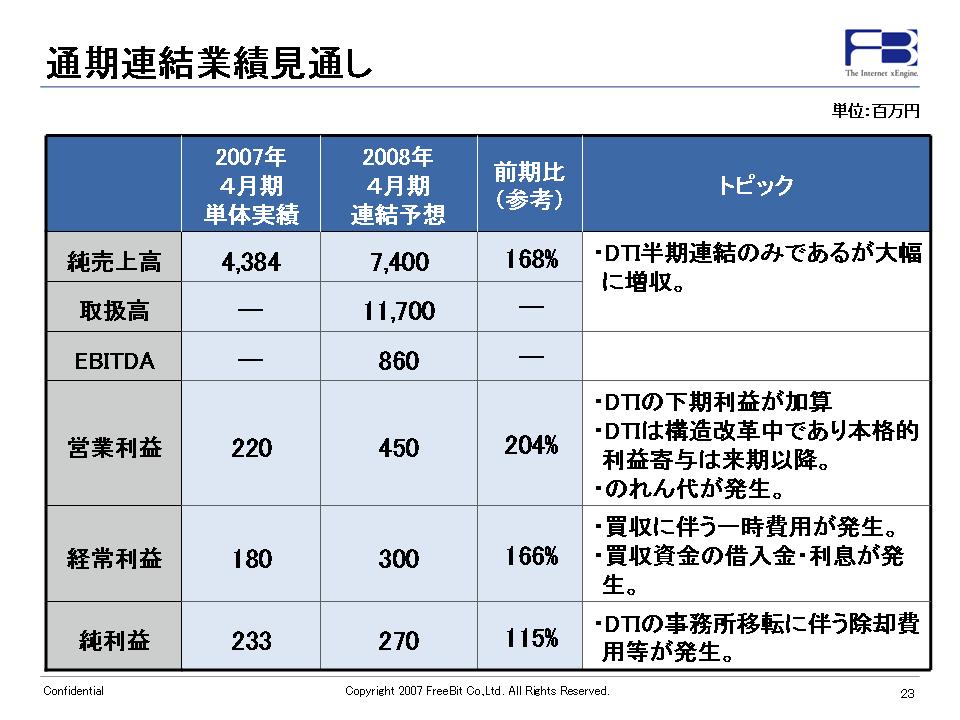

連結売上高 74.0億円(147%)

連結営業利益 4.5億円(107%)

経常利益 3.0億円( 79%)

最終利益 2.7億円( 72%)

*()は6/11に発表した通期予測(単体)との差異

といたしました。

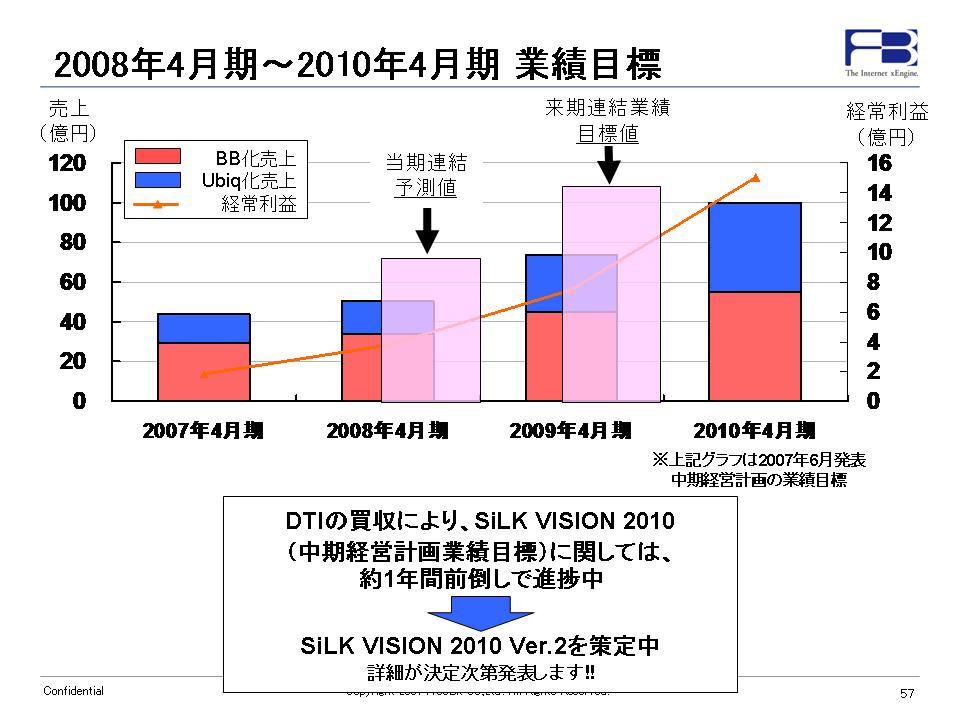

DTI買収成功によって、中期経営計画SiLK VISION 2010の進捗は、

計画発表後、僅か3ヶ月間の活動によって約1年間前倒しする事が

できる見込みとなりました!

1Qの実績(後述)を含めまして、業績は極めて順調に推移しております。

その結果、のれん代を吸収した末でも営業利益は

単体当初予定の107%を達成見込みとなっています。

ただし、経常利益・最終利益が期初の計画を下回る見込みに

なってしまいました。

「お約束をしたことを守る」ということを信念としておりますので、

DTIの大型買収などを行う上でも、

・SiLK VISION 2010 から外れることはしない

・のれん代、構造改革費用などが発生しても期初予測を下回らない

事をポリシーとしており、そのとおり進捗しておりましたが、

資金調達の手数料(約1.2億)を、

今期(上期)一括計上に変更したことのみが当初予定外と

なりました。

この点に関しては、銀行等と事前に行った詳細相談でも今回のような

アドバイザリーフィーは借入期間に合わせて繰り延べ計上する場合

が多いという情報を得ていましたので、その計画で進めていましたが、

最終的には、借入契約が完了した時点で経済効果がFIXするもので

あると判断し、一括計上することとしました。

繰り延べ計上は5年で行う予定となっておりましたので、この分のみが

経常・最終における利益差異となってしまいました。

事前に計上方法の検討において過去のケーススタディはしっかりと行って

いるつもりでしたが、結果的に判断を変更することになり、検討が十分で

なかったと反省しております。

期初予測とのずれの理由は、現時点ではこの部分のみとなっております。

経営者として力不足でした。本当に申し訳ありません。

心からお詫びいたします。

しかし、中期の視点に立つと、計画発表後3ヶ月で、中期計画を一年前倒し

できる見込みが立った事には、大きな手ごたえを感じています。

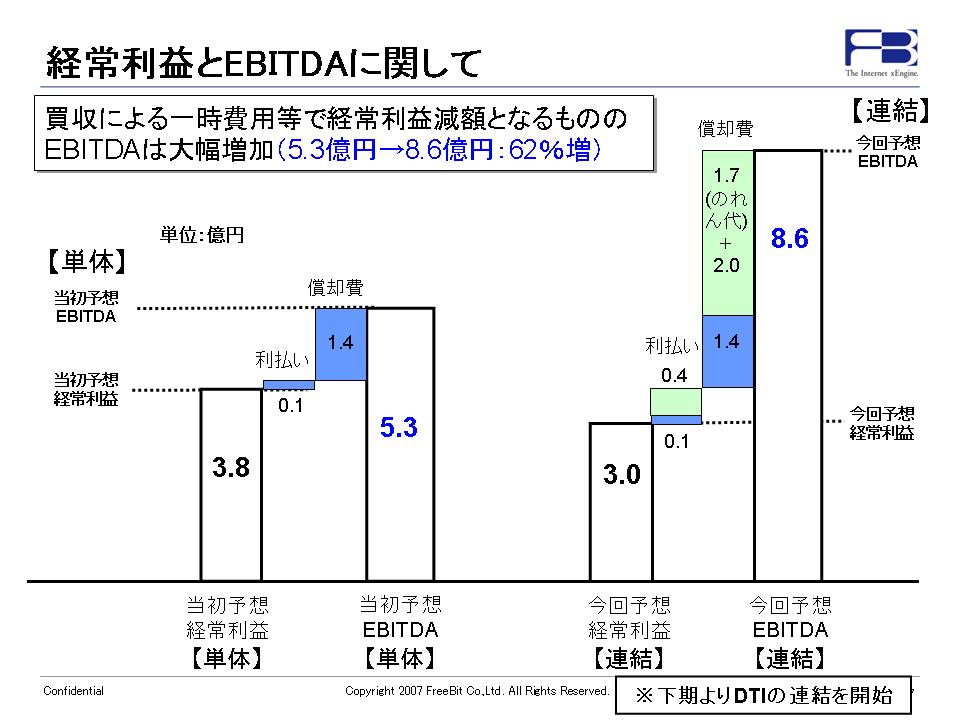

例えば、EBITDAベースの利益では、半期の連結だけで何と当初予測の62%増となっており、

極めて高い収益力となってきていると思われます。

これからも引き続き、様々な手を打ってまいります。

2.来年以降の見通しにつきまして

正確な来期予測ではありませんが、

・DTIを通期連結にする

・DTI事業の現在見えているコスト削減施策を行う

ことで、来期は

売上高 110億~130億

営業利益 12億~ 18億

純利益 11億~ 17億

を目標としており、それが十分狙える体制となってきています。

# フリービットの単体売上の80%以上が継続課金売上、

# DTIもISPですので同様の構造となっていますので、

# 理論的にはそれ程ずれが発生する仕組みではありません。

これらが、「SiLK VISION 2010を1年前倒し」の論拠と

なっております。

このことに加え、

・FB単体のユビキタス化事業の成長

・ハイブリッド戦略で更なるISPとの資本提携

・FBとDTIのシナジー効果

・DTIのユーザー数の増加

などが入ると、この数字の確度をさらに高めていけるのではないかと

思っています。

常に中期計画に忠実に、何度も申し上げているとおり、

常に中期計画に向かって粛々と歩を進めています。

そして進捗は極めて順調です。

3.FB単体第一四半期業績と中間・通期予測修正に関して

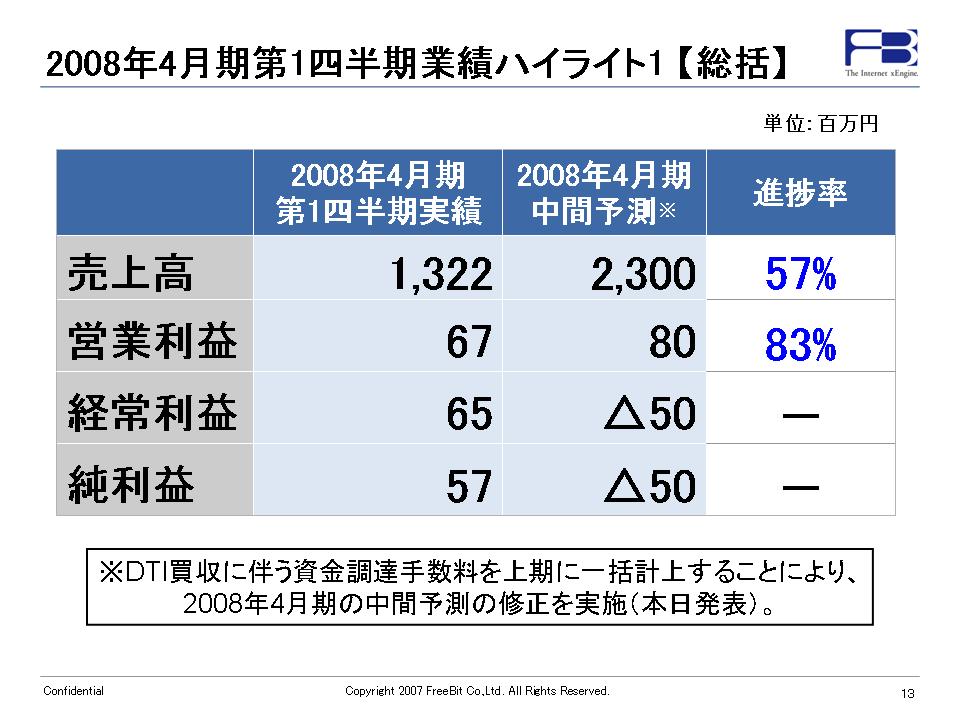

売上高 13.22億円(57%)

営業利益 0.67億円(83%)

経常利益 0.65億円(81%)

純利益 0.57億円(95%)

()は、8月13日上方修正中間予測に対する四半期での進捗率

単体第一四半期業績は、

[ブロードバンド化事業]

・光ファイバーサービスの順調な進捗

[ユビキタス化事業]

・IPビジネスホンで共立メンテナンスとの長期契約の締結

・MyVPN USBノードが売上、利益寄与開始

・AdSiPがぐるなび、インタースペース社との提携を行い、

売上、利益寄与開始

などの理由により、8月13日に上方修正させていただいた

中間予測に対しても大変高い進捗率を達成しております。

ただし、先述の資金調達の手数料の今期(上期)一括計上により、

経常利益、純利益は中間期下方修正をさせていただきました。

# 修正開示は、売上高が上下10%、利益が上下30%ずれた場合に修正を

# 出す決まりとなっています。8/13にはいずれもその条件となったため、

# 一度上方修正を出させていただきました。今回、売上高については

# 修正となっておりません。

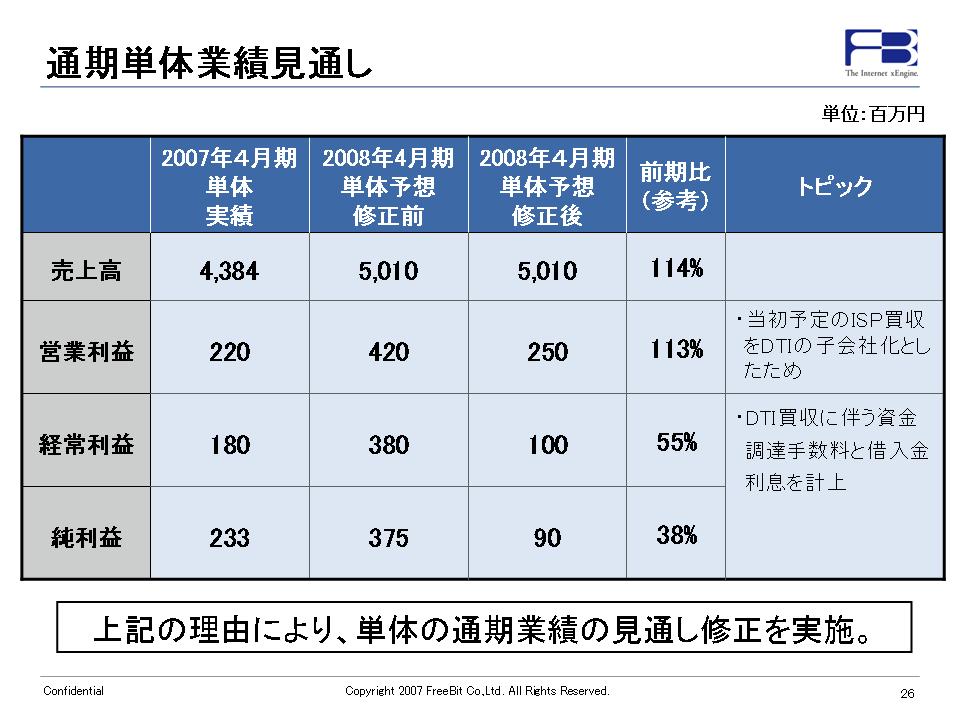

単体の通期の予測に関しましては

売上高 50.1 億円(100%)

営業利益 2.5 億円( 59%)

経常利益 1.0 億円( 26%)

純利益 0.9 億円( 24%)

と修正させていただきました。

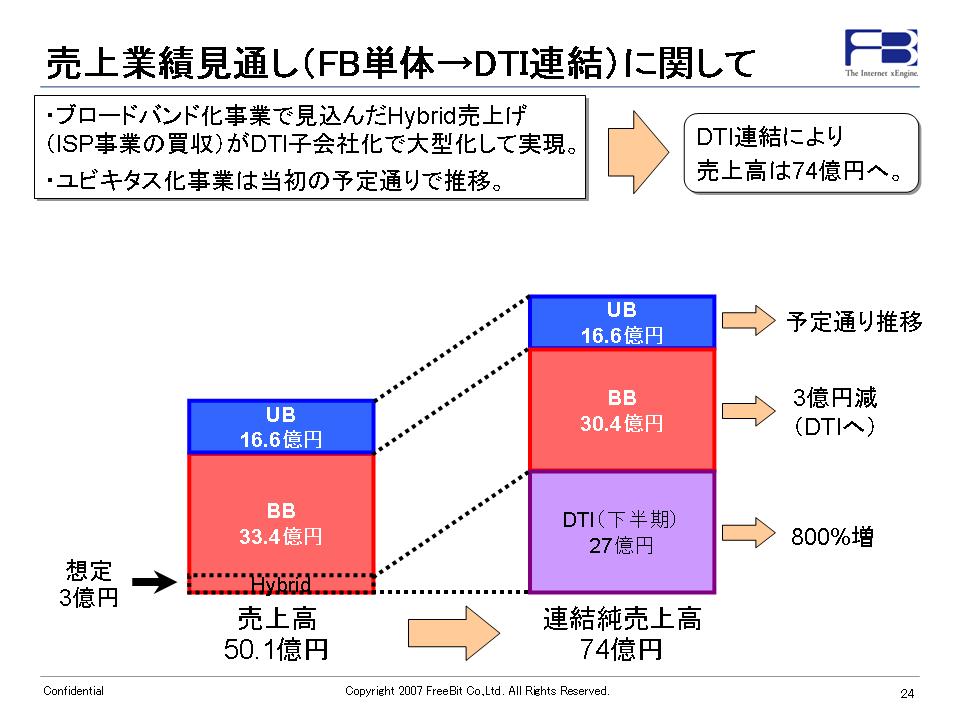

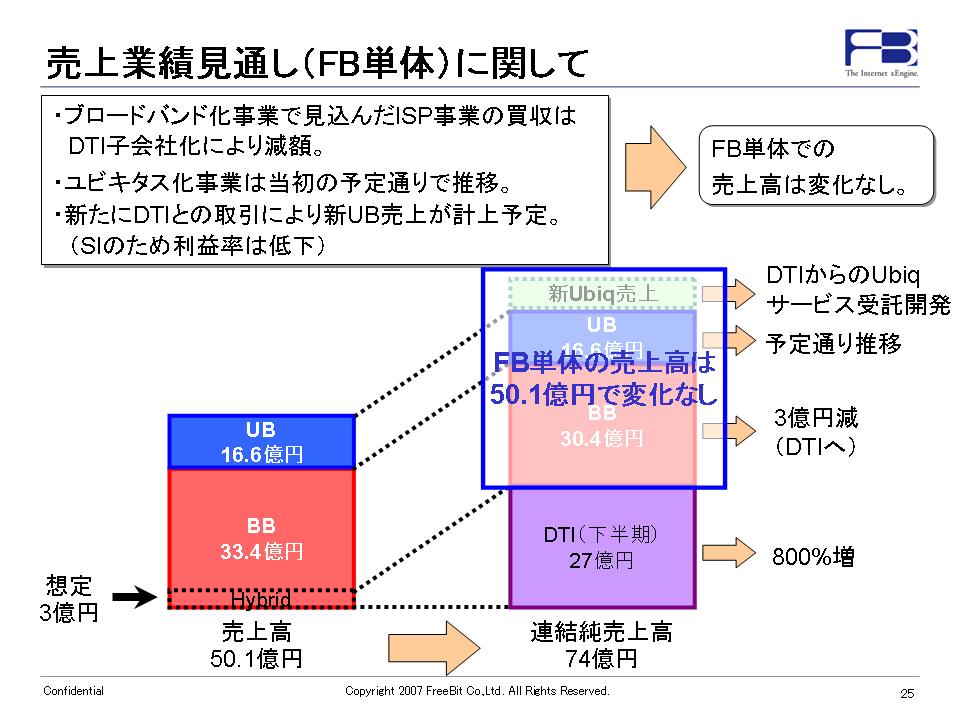

営業利益のずれは、単純に

FB単体計上で見込んでいたハイブリッド(ISP買収)売上と利益が、

DTI買収で連結に計上されることになったことによります。

計上する場所が単体から連結に変わっただけとなっています。

# ハイブリッド戦略では、当初3億円程を想定しておりましたが、

# DTI買収によって約800%増の達成率となっています。

経常利益と純利益のずれは、上記の営業利益のずれに加えて

先述しました資金調達手数料が一括計上されたこと、

買収資金の利息支払いによるものです。

ハイブリッド売上が連結計上になった分、ユビキタス化事業の売上が

増えておりますが、こちらはDTIの新規ユビキタスサービス開始の為の

開発受託、技術提供となりますので、連結からは売上が消えてしまいますが、

ユビキタスHUBの中心としてのDTIのユビキタスサービス開発は戦略的

重要事項ですので積極的なリソース割り当てを行いました。

(受託開発となりますので、サービス開始するまでは利益率は低いです)

単体に関しても、SiLK VISION 2010の達成に向けて力強く進捗しています。

また、ユビキタス化事業の上期は来期以降の成長に向けての案件の積み上げを

当初より重視しておりましたので、その意味でもいい進捗だと分析しています。

[メモ]

当初より、中間予測は利益低めだとのご指摘をいただきましたが、

理由としましては、

・ハイブリッド戦略の推進費用を織り込む(コンサルティング、FA費用等)

・各種買収に備え、同一ビル内での増床を行う(7月より)

→通期でオフィスの二重コストは8000万円程を見込んでいます。

・各種ユビキタス化事業は案件開拓に特化(広いリーチ)

というのが主な理由となっておりました。

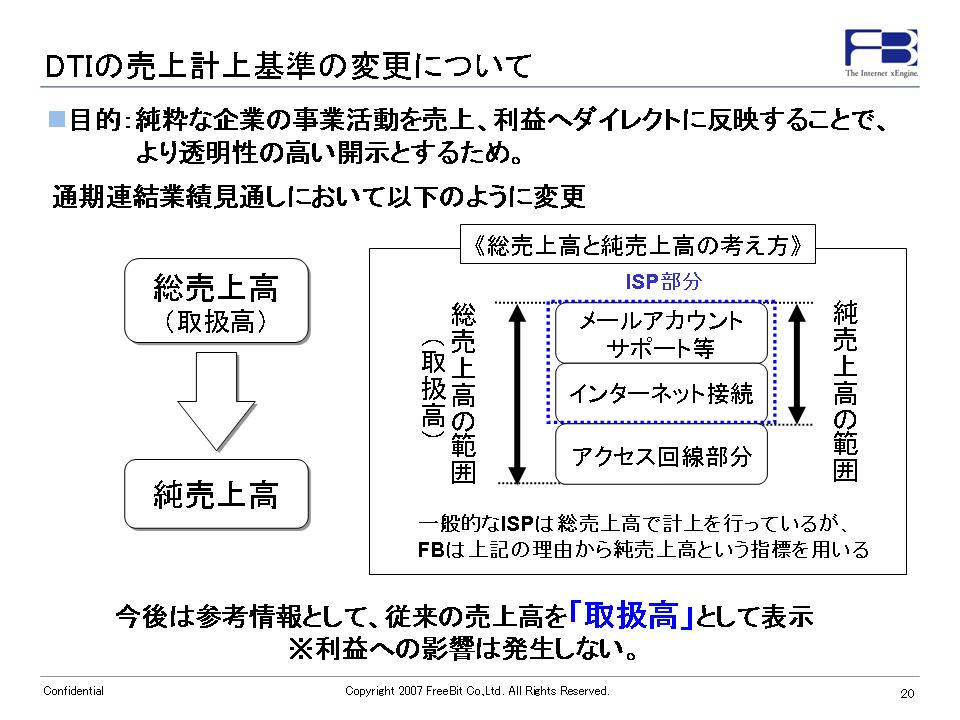

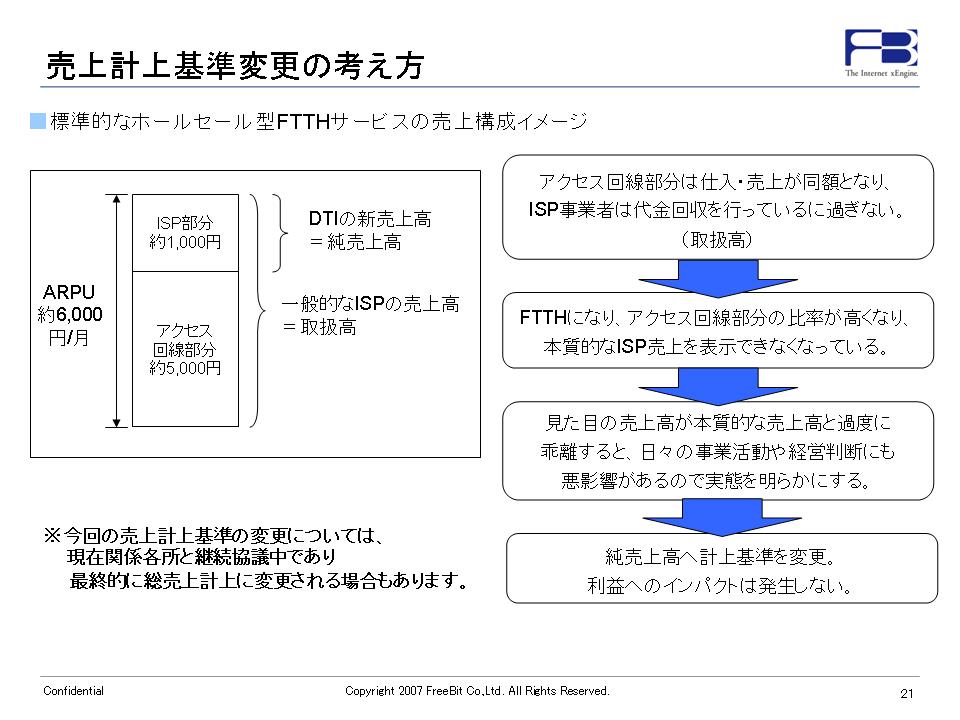

4.DTIの売上計上方式変更に関しまして

今回の連結にあたりまして、DTIの売上計上方式を

総売上高(ISP料金 + アクセス回線)から、純売上高(ISP料金のみ)に

変更することにいたしました。

総売上高基準は、一般的にISPで採用されている方法ですが、昨今は

高速化、光化に伴って卸値と売値が同額で「料金の代理回収」に過ぎない

アクセス回線部分の価格が増加しており、その結果実態売上と

乖離する傾向が顕著になって参りました。

例えば、ホールセール型の光ファイバーサービスは全売上の

5分の4をアクセス回線が占める場合もあります。

透明性を高め、売上高のみが増えていく構造を防ぐために、

DTIでは純売上高基準を採用する予定です。

# DTIの上期は総売上高基準を採用しており、下期からの変更に

# なりますので、監査法人を含む関係各所と現在協議中です。

# その為、下期までは総売上高基準を結果的に採用せざるを

# 得ない可能性もあることをお知らせしておきます。

総売上高基準を採用した場合、現在、参考値として

公表させていただいております取扱高(117億円)が売上高

となります。

以上が、連結、単体の決算修正に関してのご説明となります。

まとめますと、

・連結売上は、ハイブリッド戦略の進捗(当初予定800%増)により期初予測

147%の上方修正

・連結利益は、営業利益はのれん代、構造改革費用(オフィス関係約1億他)を

加味しても期初予測107%の4.5億円

・単体の経常利益、最終利益は 資金調達手数料の一括計上により79%の下方修正。

(5年での計上予定が一括計上となってしまったのは、経営者としての

責任を感じています。)

・DTI買収とシナジー等によりEBITDAは、期初予測62%増

以上の結果、SiLK VISION 2010 を発表後約3ヶ月の活動

において、計画の約1年前倒しが現実味を増してきた。

ということとなります。

また、DTIの戦略に関しても一部披露を行いました(詳細は10月に発表予定)。

この内容に関しては、インターネットWatchに早速掲載していただいていますので、

ご参照ください

「DTIは”ユビキタスハブ”になる」フリービット石田社長が戦略語る

http://internet.watch.impress.co.jp/cda/news/2007/09/07/16839.html

今回は、様々な開示を同時に出す必要があったことなどから、わかりづらく、

一部株主の皆さんにご心配をおかけしてしてしまっている事が予測されましたので、

サマリー版として早期にブログをアップいたしました。

また、本日の発表会の映像も本日~明日にはアップできるようスタッフが

現在懸命に作業を行っております。

[Update]

動画はこちらに掲載されております。プレゼンテーション資料と共に

ごらんいただけましたら、より理解が進むかと思われます。

(記者発表会動画)

http://www.freebit.com/ir/movie/2007-09-07/

(記者発表会資料)

http://www.freebit.com/ir/pdf/2007-09-07_5.pdf

発表会には60名を超える、機関投資家、アナリスト、金融機関、各種メディアの

方々にお集まりいただきました。ハイブリッド戦略にフォーカスしたお話でしたが、

説明をお聞きいただき、大変納得感があったという評価を多数いただくことが

できました。

常に皆様にお約束したSiLK VISION 2010の進捗に向けて、一歩一歩愚直に

進んで参ります。

また、繰り返しになりますが、資金調達手数料が一括計上となってしまった

事に関しましては経営者としてお詫び申し上げます。