2009年4月期中間決算発表会(その1)

昨日、フリービットでは2009年4月期中間決算発表を行いました。

雨の中、80名を越える機関投資家の皆様、メディアの皆様に

ご来場いただきました。本当にありがとうございました。

(予想以上にお越しいただきまして、準備していた資料が足りなくなるくらいでした)

今回の説明会は、

1.2009年4月期中間業績

2.SiLK VISION 2010 ver.2.0 ”下期”に向けて

の二本立てで行いました。

説明会の内容に関しましては、すべて動画にて公開しておりますので、

こちらをご参照ください。

http://www.freebit.com/ir/movie/2008-12-09_FLV/index.html

来年以降の世界に関してのフリービットなりの仮説に基づいた

デモンストレーションも行っております。今後の方針が、

実感いただけるのではないかと思います。

本エントリーでは、2回に分けて補足部分をご説明いたします。

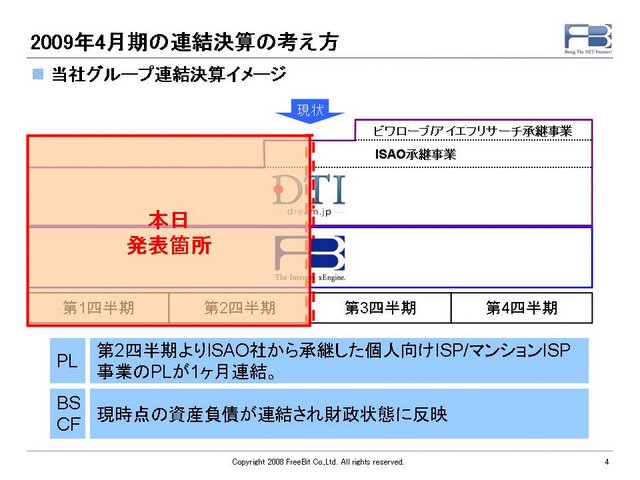

今回の決算では、上期にハイブリッド戦略に基づきまして買収

いたしましたISAOのISP事業に関しましては、1ヶ月のみの組み込みに

なっております。また、ISAO事業に関しましては統合(構造改革)

前ですので、費用などには2重コストなども多く計上されています。

今後、DTIと同様に統合によって構造改革を行っていきます。

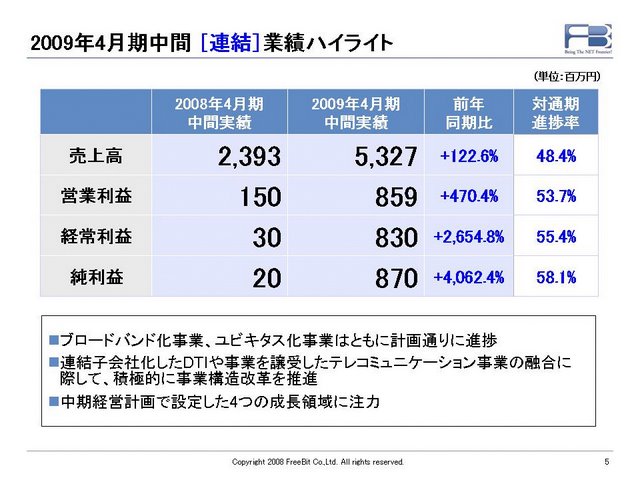

連結業績は、

売上 53億2,700万円 (前年同期比 +122.6%)

営業利益 8億5,900万円 (前年同期比 +470.4%)

経常利益 8億3,000万円 (前年同期比 +2,654.8%)

純利益 8億7,000万円 (前年同期比 +4,062.4%)

というすばらしい決算となりました。

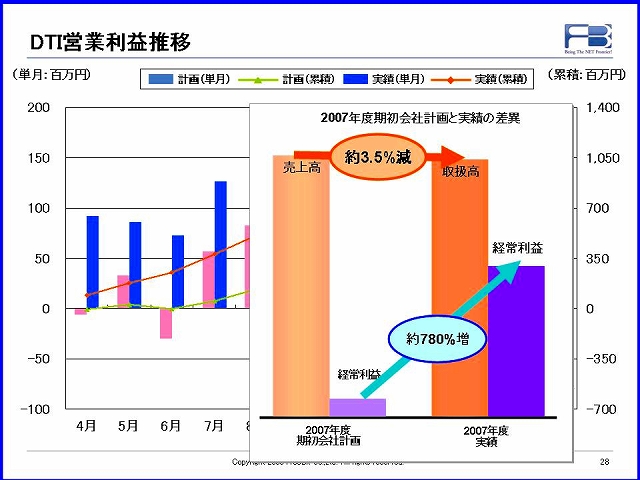

経常利益以降の前年同期比が極めて大きいのは、昨年のDTI買収

費用借入れに伴う手数料(1.2億円)を監査法人の指導により、

前期に一括計上したことによります。

経済動向に殆ど左右されない、着実な継続課金モデルの強みが

発揮された形となっています。

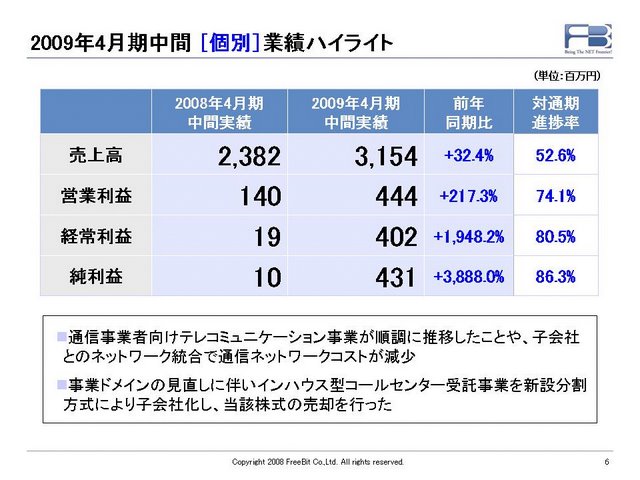

個別業績では、

売上 31億5,400万円 (前年同期比 +32.4%)

営業利益 4億4,440万円 (前年同期比 +217.3%)

経常利益 4億 200万円 (前年同期比 +1,948.2%)

純利益 4億3,100万円 (前年同期比 +3,888.0%)

となりました。

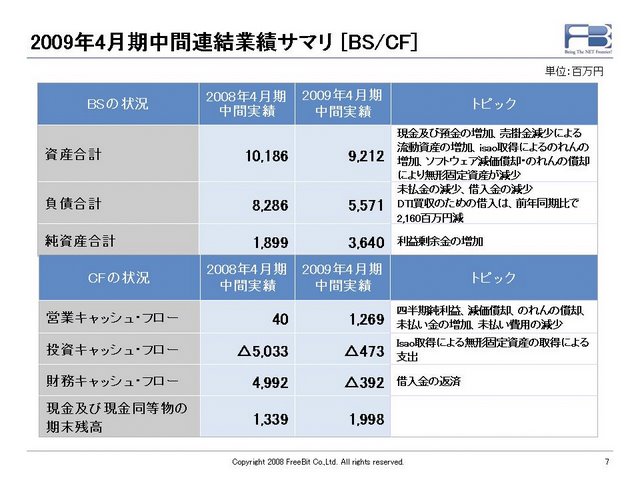

BS/CFに関しましては、ハイブリッド事業におけるキャッシュフローを

利用して、DTI買収資金の借入れの返済と、その後のISPの買収を行っている

内容となっています。DTI買収の借入れは、1年間で21億6,000万円返済し、

残りは26億円程になっています。

現時点で、通期業績を修正しない理由としましては、

・フリービットでは東証のガイドラインである、

「売上は10%、利益は30%の乖離が分かった時点での即時開示」

を遵守して、開示ルールを作成しています。

フリービットでは、売上の90%以上が継続課金なので、仮に

中間利益を倍にしても、まだ +30%未満となる。

という、フリービットの業績修正の開示ポリシーという事と、

「現在の金融危機をチャンスとして捕らえ、攻めの姿勢をとっていく」

ということを、大原則としながら、

・世界経済の不透明感、顧客の倒産リスク等の不確定な要素

・BB化事業(ISP’s ISP)、Ubic化事業(IPBP、Emotion Link)の、

将来サービスへのより安定的な新システムへの移行作業のためにリソースを配分

→次の成長に向けて、下期中にISP’s ISPのネットワーク、IPBP、Emotion Linkの

基幹システムをリニューアルして、更に保守性とコストパフォーマンスが高く、

継続的に競争力が高まるシステムにリニューアルしていきます。

・中国事業において第一マーケティングフェーズが終了し、本格的立ち上げに向けて

重点的にリソースを配分(現地人材採用、北京事務所開設、実システムの立ち上げ)

→中国事業に関しては、上海Sillk-Baseでの第一次フェーズが終了しいよいよ、

事務所を北京に設立し、ネイティブの人材を採用して事業立ち上げに

入ります。

・中期経営計画達成とその後の発展に向けた人材の獲得と教育制度の整備

→上期で一部採用が未達に終わりました。(この結果、採用費がマイナス

になり、利益を一部押し上げるという、ある意味悔しい結果となってしまって

います、、) 経済状況の激変によって、逆に採用面においては有利に

働きつつあります。予算どおりの適切な人材確保と、教育制度の整備にも

リソースを割り当てます。

・ユビキタスプロダクト普及に向けた、UbicFrontier!戦略実施によるリソース

の重点割当

→後述いたしますが、新プロダクトラインナップの積極的な推進を行います。

・買収したISPの本格的な収益改善は今期末~来期頭に実施予定

→DTIと同様、統合と構造改革によって利益率は飛躍的に向上します。

また、後述しますが、コストパフォーマンスだけでなく、利用

ユーザーの皆様のスペックも飛躍的に向上します。

・受託型コールセンター事業の売却による減収

→DTI買収時に取得した、コールセンター子会社SHIの事業構造の改革に

よって自社運営のノウハウが移せる部分は、すべて唐津に移転し、

SiLK Hotlinesとなり継続的な競争力を担保いたしました。

FBグループとしてのノウハウでは競争力が担保できない部分関しては、

株式会社コラソンとして独立し、専業のスリープロさんにスポンサー

となっていただきました。当事業は売上が年間2億円程ありましたので

その部分が減収となります。

等の理由から、通期の業績修正に関しては現時点では行っておりません。

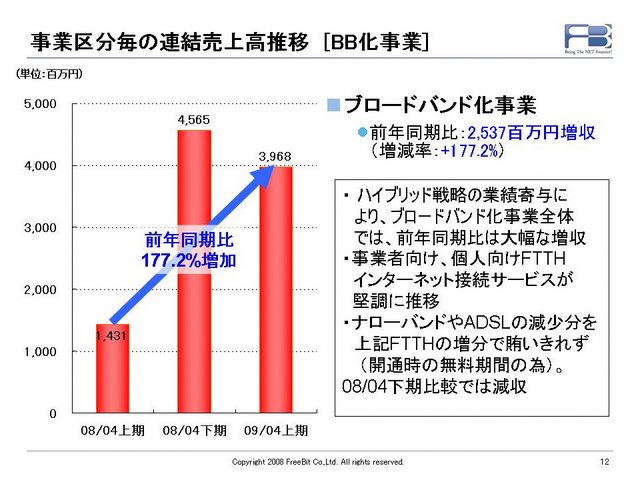

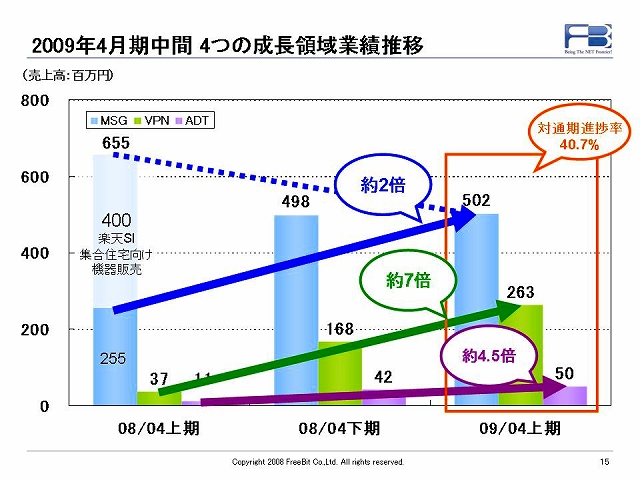

BB化事業では、売上前年同期比 +177.2%となって順調に成長しております。

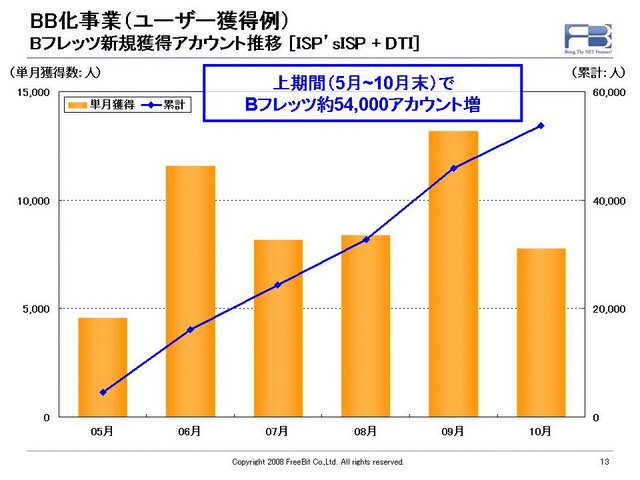

代表的な光ファイバーサービスである、Bフレッツは上期に54,000アカウント

増加しております。

# 他のISPと比較しても、こちらは立派な数字だと思っています。

# 発表資料によりますと、NIFTY 8万、ASAHIネット 1.7万となっております。

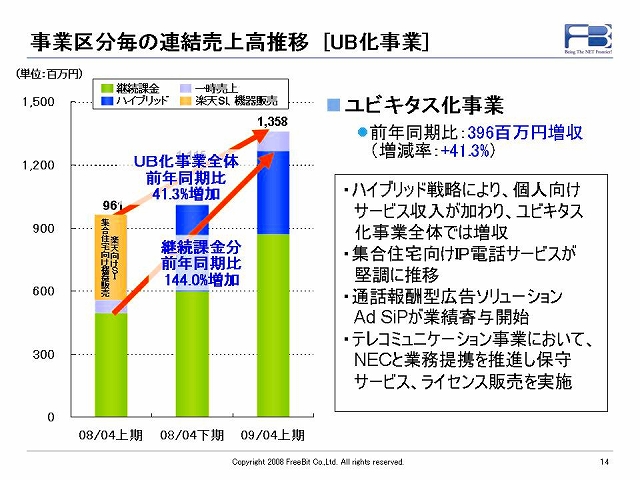

ユビキタス化事業に関しましては、売上前年同期比 +41.3%となりこちらも

順調に推移しています。継続課金部分に関しては、+144%の増加となって

おり更に高い成長を達成しております。

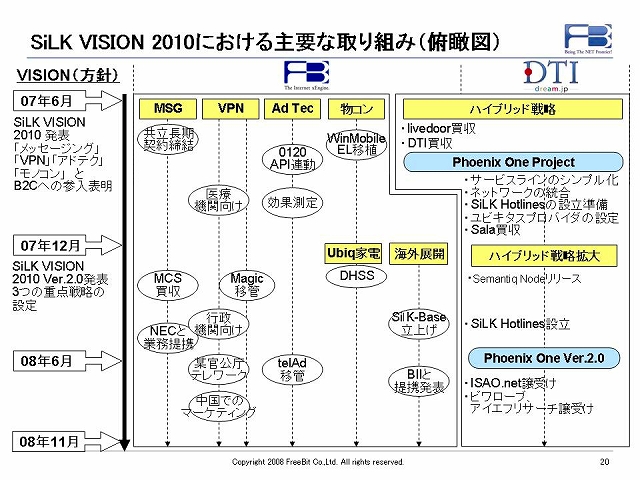

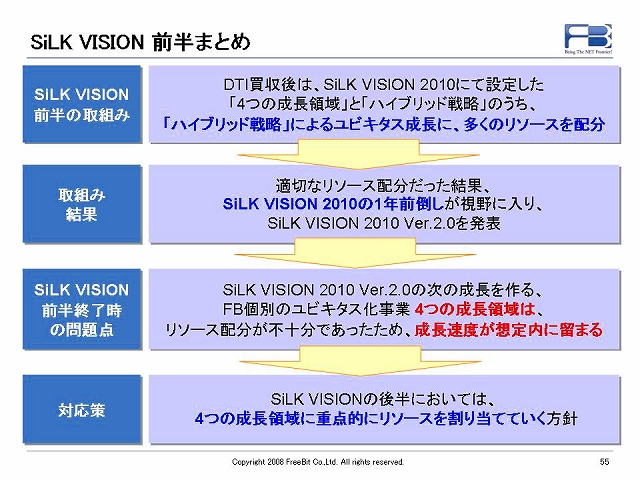

続きまして、SiLK VISION 2010 ver.2.0 の”上期”の振り返りと、

”下期”の方針のご説明をさせていただきます。

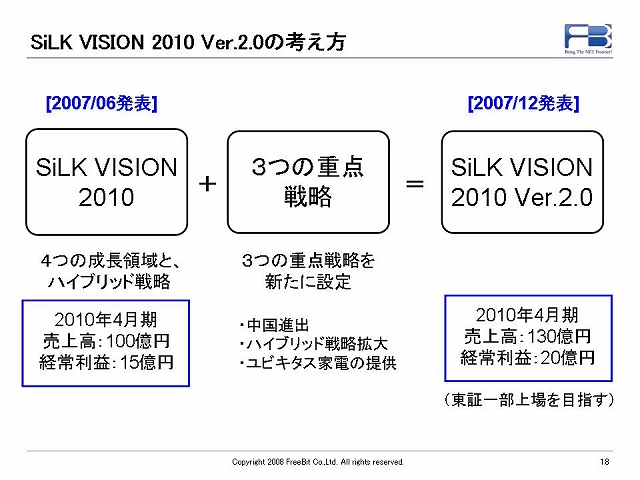

昨年6月にSiLK VISOIN 2010 を発表し、発表したロードマップと方針に

基づきまして、誠実かつ着実に事業を粛々と進捗させてきています。

その結果、昨年12月には、計画の1年前倒しが視野に入ってきており、

ver2.0の発表をさせていただきました。

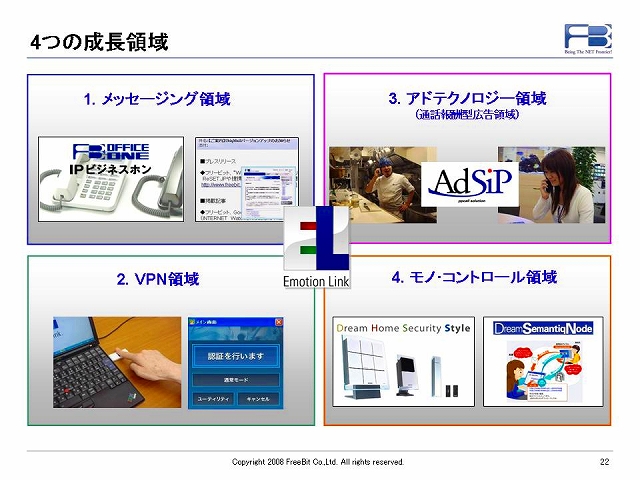

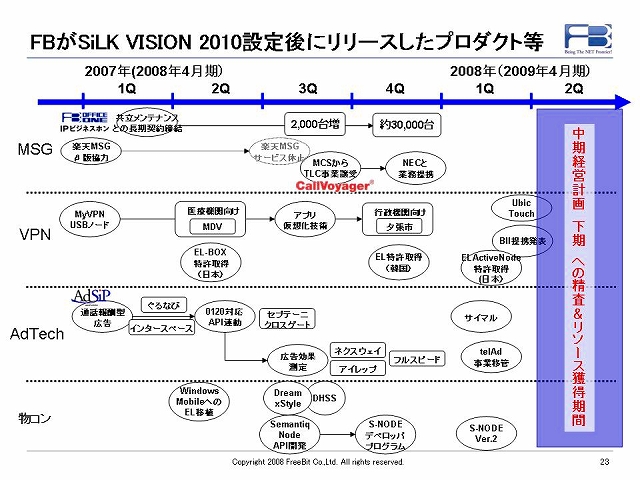

ユビキタス化事業4つの成長領域に関しましては、2QはSiLK VISON

”下期”に向けての「精査」と「仕込み」の時期としておりました。

今後のワクワクする展開に向けての、準備を粛々と進めてきていました。

・Emotion Link ver.2.0の開発。

・Emotion Link プロダクトの移植性の向上。

・中国オフショア開発体制の構築

・運用体制の精査と改善(着手中)

・新プロダクト開発体制の検討と構築

等

数字としては、それぞれの事業を順調に推移させることが出来ました。

ただし、「想定内の成長」に留まっていることも確かです。

先述しました上期での人材採用の未達も原因となっており、この部分に

おいては早急に改善していくことをお約束いたします。

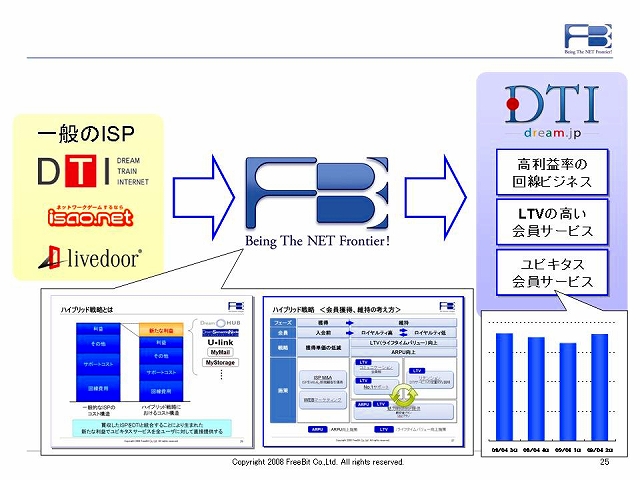

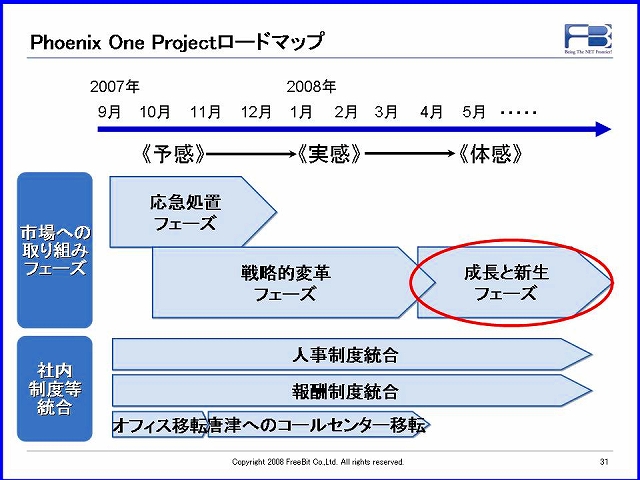

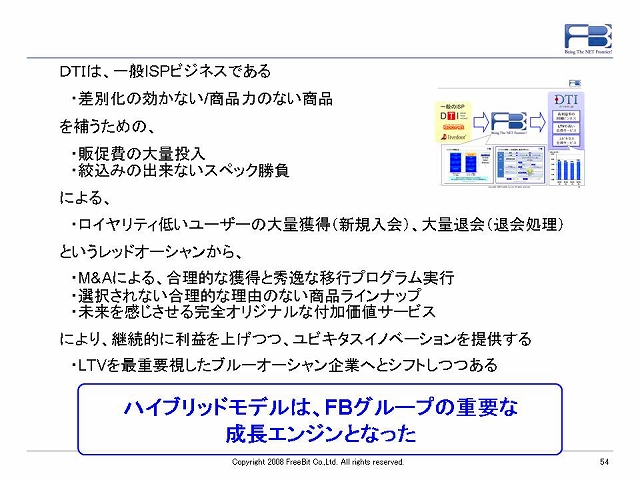

ハイブリッド戦略におきましては、

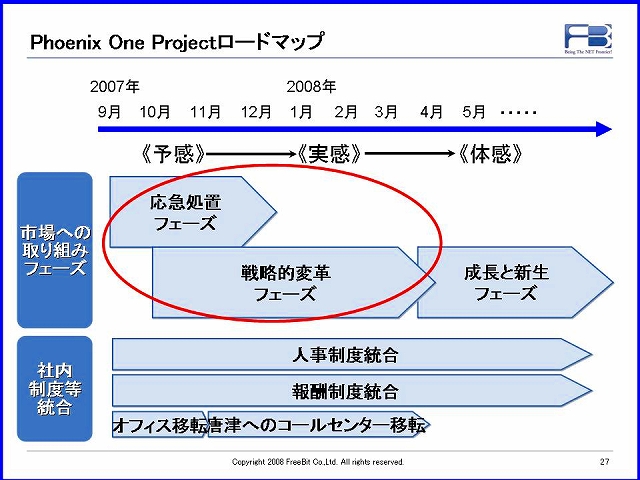

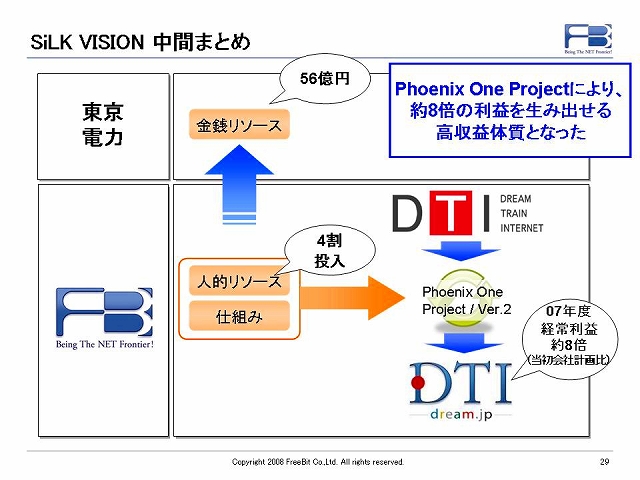

Phoenix Oneプロジェクトの元、DTIを中心とした構造改革を行いました。

この手法としましては、フリービットが持っていたISPの業績改善の

ケーススタディと、有名な「ターンアラウンドマネージメント」の

手法をミックスした形で行いました。

止血する「応急処置フェーズ」

を終え、事業構造は劇的に改善され、約8倍の利益水準と

なりました。

次に、成長の方向性に舵を切る「戦略的変革フェーズ」

開始の象徴としまして、DTI事業戦略説明会を行い、

「ユビキタスプロバイダ」としての宣言を行いました。

そしていよいよ、2008年に入ってから「成長と新生」を

目指すPhoenix One ver2.0にシフトしました。

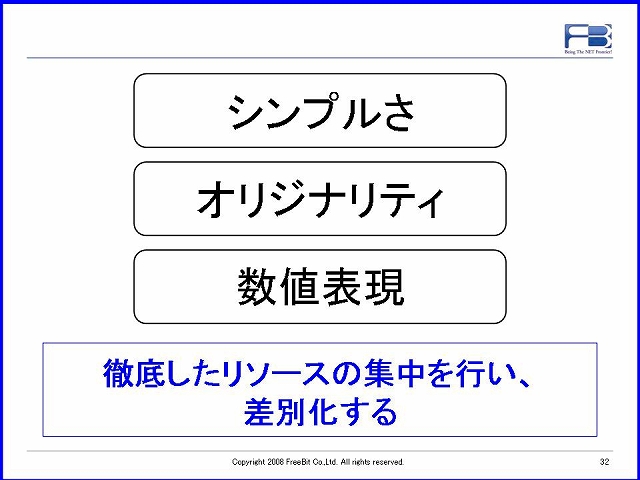

まずは、「成長の準備」に焦点を絞って、

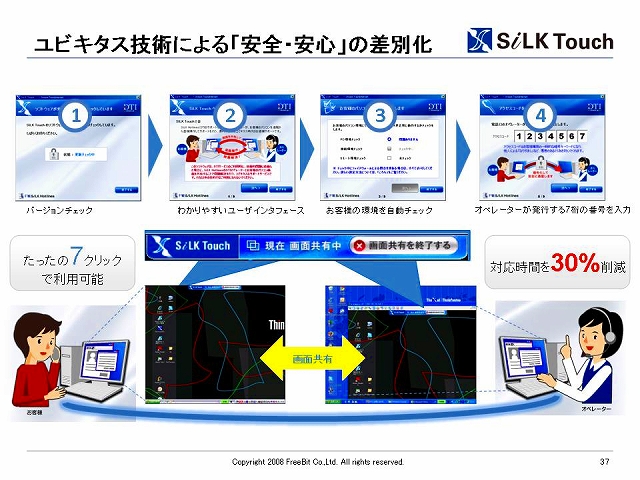

シンプルさ、ユビキタスによる徹底した差別化(それ以外の差別化ポイントは

すべて切り捨てる)、そしてそれらを数値表現してスタッフがシェアするだけ

でなく、お客さまに伝えることをポリシーとして1年推進してまいりました。

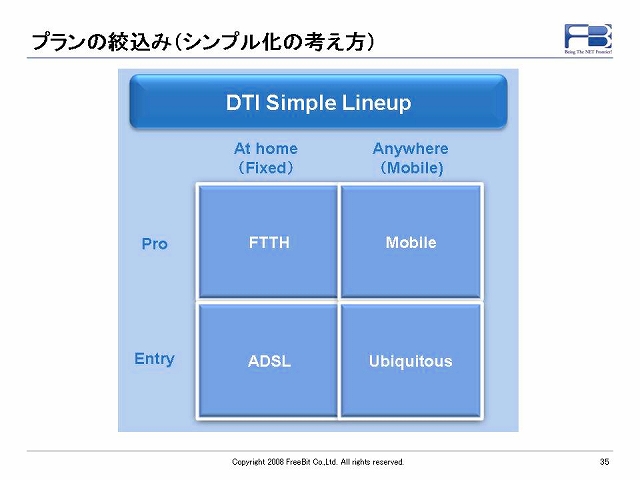

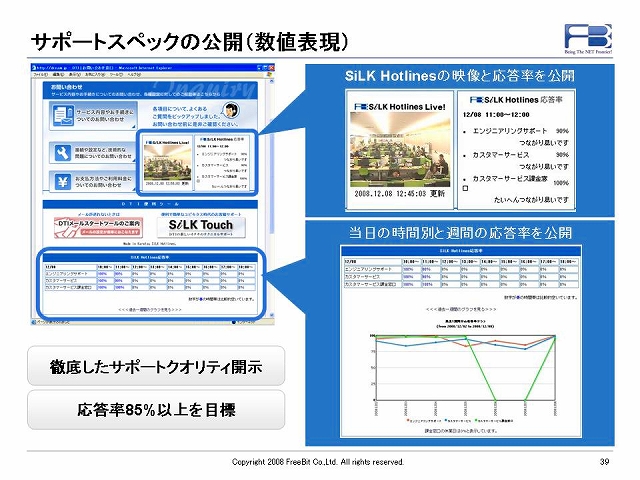

その結果、サービスプランは競争力のある4プランに、サポートも

ユビキタス技術を使って極めてシンプルになり、唐津に移転した

コールセンターの受電スペックも1時間単位にガラス張りで

公開(数値表現)できるようになりました。

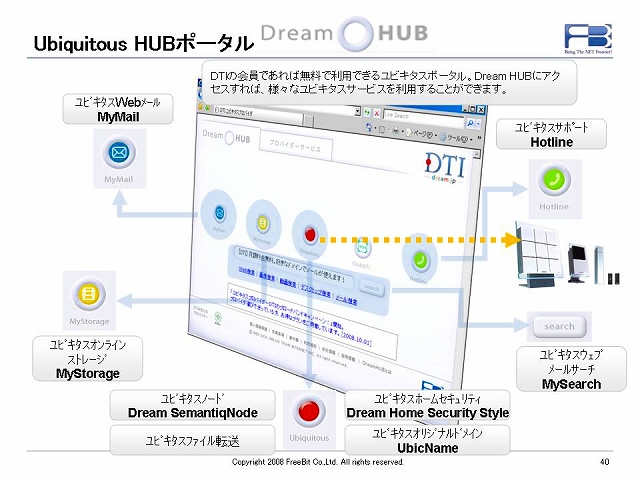

また、トップページに僅か5つのボタンしか存在しない、極めて

シンプルな「ユビキタスポータル」 DreamHUBも稼動開始しました。

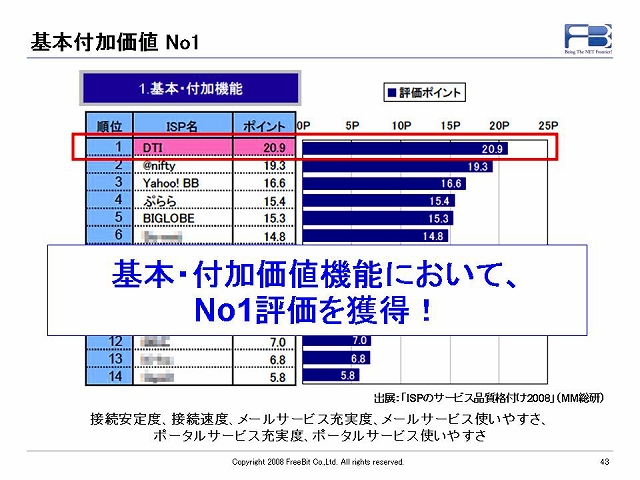

それらの結果、MM総研が11月26日に発表した「ISPサービス品質格付け2008」

において、ISPサービスのコアである「基本・付加価値サービス」部門に

置いて、1位を獲得することが出来ました!

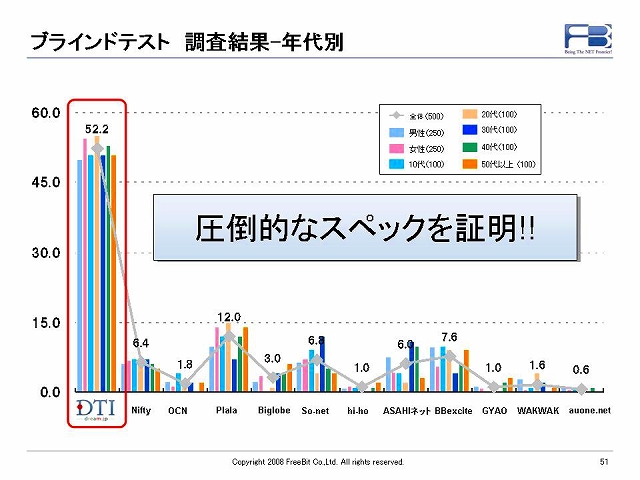

また、DTIが株式会社クロスマーケティングに依頼し実施した、

「スペック表によるブラインド調査」におきまして、なんと52%の方が

DTIを選択するという調査結果も出てきました。

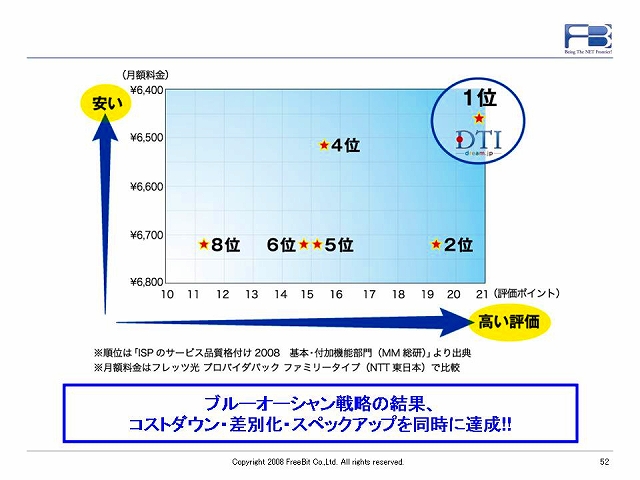

評価と、価格を一つの図に表現するとDTIが圧倒的な高コストパフォーマンス

を実現して言うことが一目瞭然となっております。

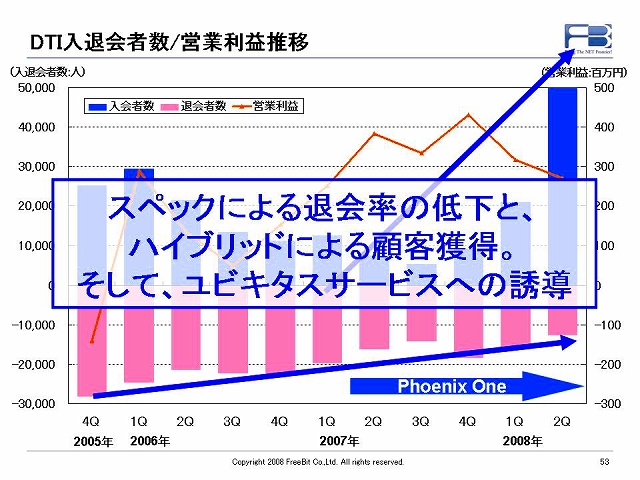

DTIのユーザー数の増減を四半期単位で表現するとこちらも一目瞭然と

なっています。スペックが向上したことにより、退会者は減少の一途を

たどっています。「やめない」環境を整備した上で、買収を含めた

獲得を推進しています。今後もこの方針は積極的に推進していきます。

次は、現在4%に留まっている、ユビキタスサービスの実利用率を、

時間をかけてあげていくということになります。

1年間で、利益水準を8倍に向上させ、そして、顧客満足のベースである

ISPスペックも、コアの基本付加価値分野において1位、総合でも、

NIFTY、BIGLOBE、YahooBB、OCN、ぷららに続いて5位を獲得することが

出来、ハイブリッド戦略における「仮説」は現時点では成功したのではないかと

思っています。一つ大きな「成長エンジン」を手に入れることが出来ました。

SiLK VISON 2010(ver2.0)の上期を総括すると、

ハイブリッド戦略を発表した後に、予想以上に大きな規模のDTIを

買収出来ることとなり、この1年間多くの経営リソース(人的リソースの約4割)

をハイブリッド戦略の構造改革に割り当てる経営判断をしました。

その結果、SiLK VIOSN 2010の1年前倒しが視野に入り、グループ

として大きな継続的な成長エンジンを得ることが出来ました。

同時に、リソースのハイブリッド配分の経営判断により、ユビキタス4つの

成長領域に関しては、成長速度が想定内に留まりました。

下期においては、この4つの成長領域において「想定以上の成長」が

達成できるようにリソースを配分していきます。